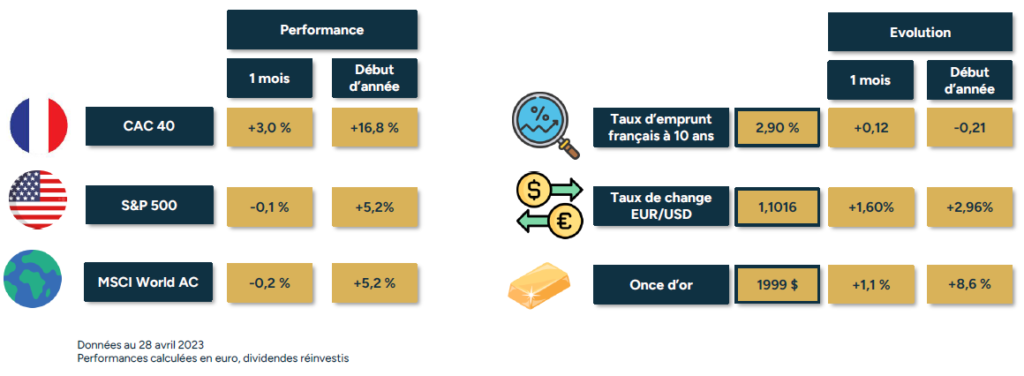

L’heure de la pause

En mars 2022, la Réserve Fédérale américaine lançait son cycle de resserrement monétaire avec une première hausse de taux de 25 points de base. 14 mois plus tard, après 10 hausses consécutives, nous venons de vivre le cycle de relèvement le plus rapide depuis 40 ans avec un taux directeur qui culmine désormais à 5,25%.

Le 3 mai, Jerome Powell a annoncé ce qui pourrait être son dernier tour de vis monétaire avec une hausse de 25 points de base de son principal taux directeur. C’était « la » grande question qui animait les marchés : à quel moment la Fed allait-elle être en mesure d’interrompre son cycle de relèvement de taux ? Le président de l’institution monétaire a déclaré lors de sa conférence de presse que le niveau de restriction monétaire nécessaire au contrôle de l’inflation était probablement déjà atteint. Il semblerait donc que nous soyons parvenus au fameux taux terminal. Cette question était sous-tendue par de nombreuses autres interrogations : la trajectoire de l’inflation bien évidemment, mais également l’état du marché de l’emploi, le risque d’entrée brutale en récession, la fragilité des banques régionales américaines… Et c’est plutôt du fait de ces deux derniers points que la Fed ne peut pas se permettre de prendre le risque d’une nouvelle erreur de politique monétaire.

Du côté des marchés, ce changement de ton est interprété comme une porte ouverte à des baisses de taux qui pourraient intervenir dans les prochains mois et c’est là un point de divergence avec le discours des différents responsables monétaires américains. Les instruments à terme sur les taux US intègrent une première baisse de taux dès la fin de l’été alors que l’inflation se maintient à des niveaux élevés. Ces anticipations nous paraissent excessives, nous n’envisageons pas de baisse avant 2024. Elles traduisent selon nous une façon de valoriser le risque bancaire qui pèse sur l’économie américaine. Il faut rappeler qu’avant la faillite de Silicon Valley Bank, le marché anticipait un taux terminal de la Fed autour de 6%.

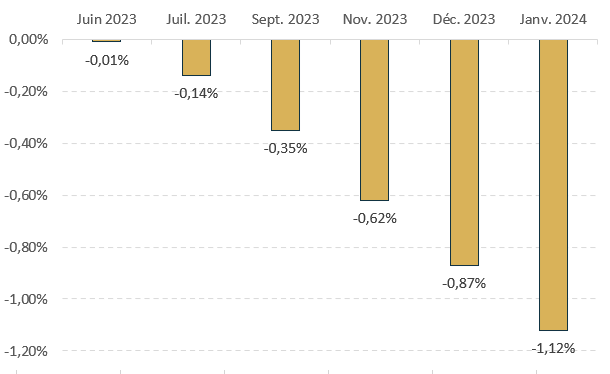

Malgré les risques de nouvelles défaillances d’acteurs bancaires et d’atterrissage brutal de l’économie valorisés par les marchés de taux, les actions ont poursuivi leur marche en avant. L’idée de la fin de la course à la hausse des taux (et l’espoir de baisses à venir) constitue un soulagement pour les actifs risqués. Le resserrement du crédit est pourtant bien à l’œuvre aux Etats-Unis. L’offre de crédits bancaires aux entreprises et aux ménages se contracte naturellement sous l’effet du resserrement monétaire à l’œuvre depuis mars 2022. Fait plus marquant, la demande de crédit de la part des entreprises baisse fortement, sur des niveaux qui correspondent aux derniers épisodes de récession qu’a connus l’économie américaine. Parallèlement à cela, ces dernières semaines ont été marquées par de nouveaux remous au sein des banques américaines avec un nouveau sauvetage (First Republic reprise par JP Morgan) et 2 nouveaux établissements en difficultés (PacWest et Western Alliance). Un tel environnement devrait continuer à faire pression sur l’offre de crédit et il serait logique d’assister à un ralentissement plus important de l’inflation mais également une contraction plus marquée de l’activité économique.

La dégradation des conditions de crédit est cohérente avec l’ampleur du resserrement monétaire qui a eu lieu. En sortant de son cycle de redressement des taux, la Fed cherche la voie de l’atterrissage en douceur de l’économie américaine.

La BCE rétrograde

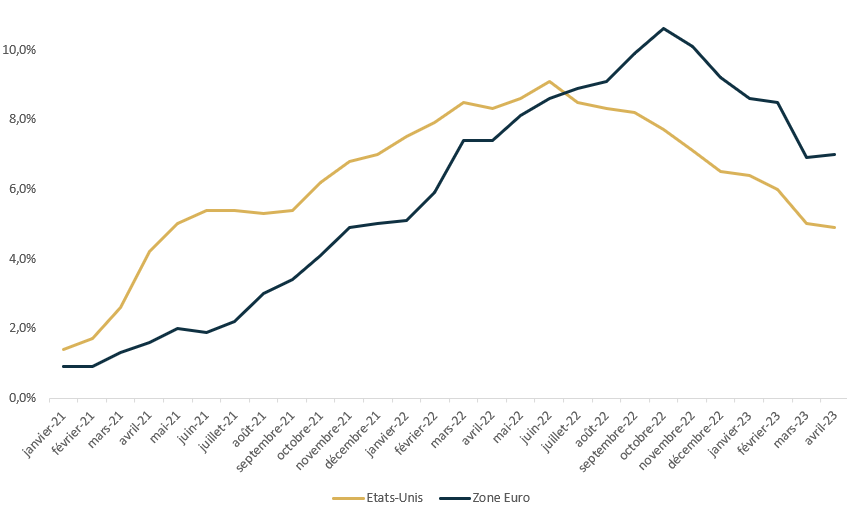

Quelques heures après la Fed, c’était au tour de la Banque Centrale Européenne de se prononcer. Conformément aux attentes, Christine Lagarde a annoncé une hausse de 25 points de base des taux directeurs. Elle ralentit ainsi son rythme de redressement de taux, passant de 50 à 25 points de base. Contrairement à son homologue américain, la présidente de la BCE a martelé qu’il n’y avait pas de pause à envisager dans le cycle de resserrement monétaire compte tenu d’une « inflation trop élevée, depuis trop longtemps ». Au sein de la zone Euro, l’indice des prix à la consommation a en effet accéléré au mois d’avril (en hausse de 7% contre 6,9% en mars). De ce côté de l’Atlantique, nous avons donc un taux directeur à 3,75% pour un taux d’inflation de 7% alors qu’aux Etats-Unis, la Fed a ajusté à 5,25% pour un taux d’inflation à 4,9%.

Dans ces conditions, il est impossible pour Christine Lagarde d’imiter Jerome Powell compte tenu du décalage. La BCE a elle aussi observé une dégradation des conditions d’octroi de crédit à destination des entreprises et des ménages et les données recueillies auprès des consommateurs mettent en évidence un ralentissement de la demande globale (le volume des ventes au détail baisse de près de 9% sur un an en Allemagne). La transmission de la politique monétaire joue son rôle. Il est donc logique que la BCE lève le pied tout en gardant le combat pour la stabilité des prix en ligne de mire.

Si les données d’inflation restent préoccupantes pour la BCE, les chiffres de croissance du premier trimestre sont assez rassurants, quoique hétérogènes. Sur le T1, l’économie de la zone Euro a progressé de 0,1% (après un T4 2022 de croissance nulle) malgré une contribution négative de la consommation privée. Le fait marquant vient des disparités entre les différents membres avec des pays « cœur » qui marquent un ralentissement plus marqué que les pays du sud : baisse de 0,3% pour l’Autriche, croissance nulle pour l’Allemagne, hausse de 0,2% en France (notamment grâce à la vigueur du commerce extérieur), croissance de 0,5% en Italie et en Espagne et rebond de 1,6% au Portugal.

Nos convictions

Face aux premiers signes de ralentissement économique, nous adoptons une posture plus prudente. La plupart des publications qui instillent le doute proviennent de sondages et d’indicateurs avancés (les « soft data ») et ne se reflètent pas encore dans les indicateurs économiques constatés (les « hard data ») avec par exemple des croissances positives et des taux de chômage au plus bas des deux côtés de l’Atlantique. Selon nous, la fragilisation des banques régionales américaines ne touchera pas directement les établissements européens mais de nouvelles difficultés pourraient donner naissance à un nouveau phénomène d’aversion au risque. Comme expliqué précédemment, le décalage de perception du risque entre les marchés de taux et les actions pourrait donner naissance à des réajustements, sans pour autant provoquer une correction majeure des actifs risqués.

Nous revenons de façon plus significative vers les obligations d’Etats de pays développés qui résisteraient en cas de complications sur le front économique. Nous conservons une exposition neutre aux actions mais sous-pondérons désormais les valeurs cycliques. Nous privilégions les valeurs de croissance qui offrent de la visibilité et commencent à bénéficier du reflux des taux obligataires. Enfin, après les dernières communications des banques centrales, nous continuons à déployer des stratégies couvertes contre le risque de change au sein des portefeuilles.

Achevé de rédiger le 10 mai 2023. Cet article est publié dans un but informatif et ne constitue pas une offre de souscription. Les opinions formulées sont susceptibles d’évoluer en fonction des conditions de marché et ne constituent pas un engagement ou une garantie. Les performances passées ne préjugent pas des performances futures.