Avril 2023

Après un début d’année marqué par un rebond des marchés actions, le mois de mars a été le théâtre d’un retour de l’aversion au risque chez les investisseurs, face aux craintes concernant le secteur bancaire. Les marchés obligataires ont été les premiers concernés par la hausse de la volatilité avec un repli des rendements des obligations d’état conjugué à une hausse des primes de risque des obligations d’entreprises.

Inquiétudes sur le secteur bancaire

Contrairement à des croyances largement répandues, la hausse des taux d’intérêt ne fait pas que des heureuses parmi les banques commerciales. Certains établissements régionaux américains ont été les premiers à en faire les frais. Le 8 mars, Silvergate, un établissement bancaire spécialiste des cryptomonnaies, se déclare en liquidation. Le même jour, Silicon Valley Bank (SVB), acteur majeur du financement des startups, annonce qu’il a dû céder à perte une partie de son portefeuille d’obligations. Il n’en faut pas moins pour provoquer la panique des déposants (« bank run »), qui a précipité la chute de cette dernière. Ce sont plus de 40 milliards de dépôts qui sont sortis en 6 heures le jeudi 9 mars et près de 100 milliards de demandes de retraits pour la seule journée du vendredi. Même en 2008, aucun établissement n’avait été touché par un mouvement de panique des déposants d’une telle ampleur sur 2 jours. 48 heures plus tard, les autorités annoncent la fermeture d’un troisième établissement, Signature Bank, lui aussi spécialiste de la cryptomonnaie : une banque new-yorkaise en reprendra les dépôts et les clients auront quelques semaines pour récupérer leurs cryptos.

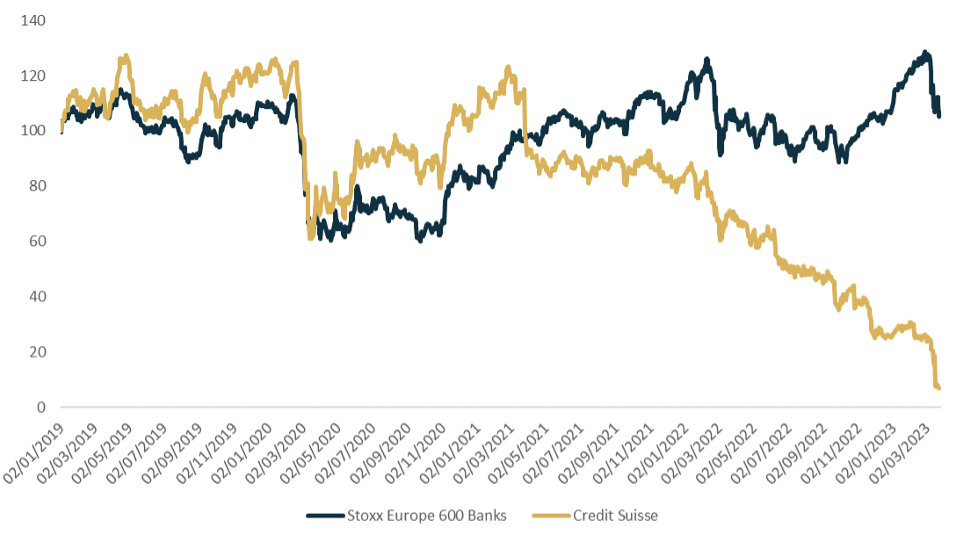

Au-delà des établissements spécialisés dans les cryptoactifs, le cas SVB interroge particulièrement. En cas de besoin de liquidités, une banque doit céder des actifs pour honorer les demandes de retraits de ses clients. Cela peut alors entrainer des pertes sur des positions non couvertes (la valeur du portefeuille cédé de SVB représentait 10% de son bilan avec une moins-value de 1,8 milliards de dollars). Le spectre de la crise de 2008 a immédiatement inquiété la presse mais également la communauté financière, avec des questions telles que : « les banques systémiques pourraient-elles être concernées ? », « une nouvelle crise financière mondiale est-elle sur le point d’éclater ? », « les dépôts sont-ils en sécurité dans les banques européennes ? » … Un sentiment de défiance généralisée s’est alors installé et les gains engrangés depuis plusieurs mois sur les actions du secteur bancaire ont fondu comme neige au soleil.

Le coup de grâce a été porté par la Banque Nationale Saoudienne (premier actionnaire de Credit Suisse) qui a déclaré que, pour des raisons réglementaires, elle n’envisageait pas d’augmenter sa participation dans le capital de la banque helvétique, en dépit des risques qui pesaient sur le secteur. Le cours de l’action, qui sous-performait déjà largement l’indice sectoriel depuis de nombreux mois, s’est alors effondré de plus de 30% pour signer un nouveau plus bas historique. Le cas Credit Suisse illustre bien à quel point la confiance est la clé de voute du système financier. C’est la panique des marchés qui a poussé les autorités gouvernementales et monétaires à proposer un soutien à l’établissement puis à engager sa rivale UBS dans la voie d’un rachat.

Les parallèles avec la grande crise financière ont rapidement fait surface. Certaines voix ont alerté face au risque de crise systémique, mais on semble pour l’heure se limiter à des événements idiosyncratiques qui préoccupent particulièrement la sphère financière où la confiance maintient et nourrit le système. Les éléments de langage des responsables politiques et la vitesse de la réaction des autorités monétaires (action concertée de la Banque Centrale Européenne, Réserve Fédérale américaine, Banque d’Angleterre, Banque du Japon, Banque du Canada et Banque Nationale Suisse) afin de faciliter l’accès des banques commerciales à la liquidité en sont l’illustration. Les institutions monétaires ont tiré les enseignements de 2008 et ont cherché à écarter immédiatement tout risque de contagion et de basculement dans une crise globale du secteur bancaire.

Les banques centrales gardent le cap

La réaction des autorités monétaires à la crise bancaire qui se profilait ne s’est pas fait attendre. A tel point que la question du ralentissement, voire de l’arrêt anticipé du cycle de hausse de taux, s’est rapidement posée. La Banque Centrale Européenne a été la première à officialiser sa décision de politique monétaire, à l’issue de sa réunion de mars, avec une hausse de 50 points de base (à 3,5%), conforme aux anticipations du marché. La décision de son homologue américaine était particulièrement attendue, dans un contexte de risque accru sur le système bancaire. Certains intervenants ont alors estimé qu’il était temps pour la Fed de suspendre son cycle de hausse de taux compte tenu des dégâts causé par un durcissement trop rapide. Une banque japonaise (Nomura) envisageait même une baisse de taux de 25 points de base. Jerome Powell a finalement annoncé une hausse de 25 points de base (à 5%), là aussi, conforme aux attentes du consensus.

Avec du recul, nous interprétons le fait que les banques centrales n’aient pas assoupli davantage leur posture comme le signe qu’elles gardent le contrôle, que nous ne sommes pas à l’aube d’une crise systémique. Elles conservent également une cohérence dans leur combat contre l’inflation (qui est loin d’être gagné). Elles se positionnent donc dans une bataille qui est double : la stabilité des prix (avec des hausses de taux toujours à l’œuvre) et la stabilité financière (avec des mesures d’urgence de financement et d’accès à la liquidité pour les banques commerciales).

Ces annonces ont finalement rassuré les investisseurs, si bien que sur la fin de mois, le calme semblait faire son retour sur les marchés actions. Quand bien même ce sont les banques américaines qui ont mis le feu aux poudres, les actions européennes ont sous-performé leurs homologues américaines. Il s’agit de la première sous-performance mensuelle des marchés du vieux continent depuis octobre 2022. Cela illustre la capacité de résilience des actions américaines, portée notamment par la forte baisse des taux qui a permis aux poids lourds du secteur technologique de rebondir en bourse.

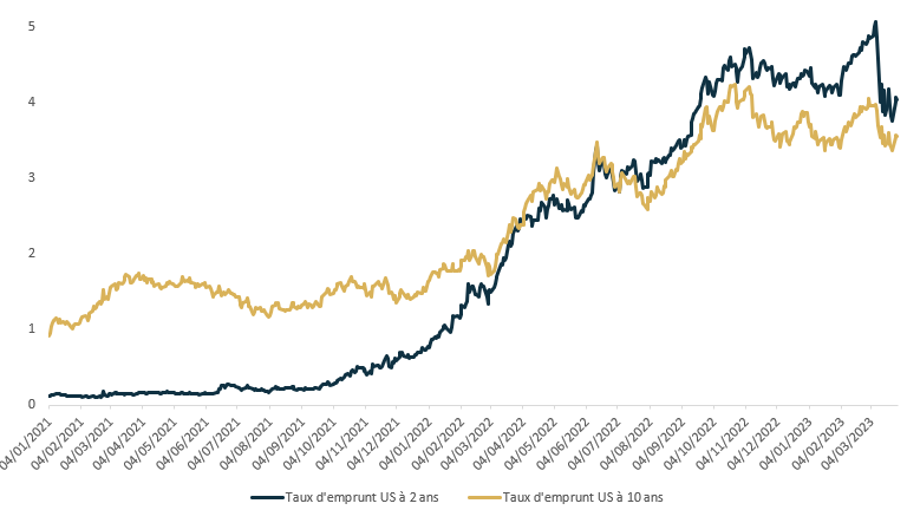

Le mouvement de baisse des taux a été particulièrement marqué sur les échéances courtes. Le repli du taux américain à 2 ans a été spectaculaire, avec une baisse de 150 points de base en l’espace de 15 jours. Cela s’explique par plusieurs éléments :

- Les nouvelles attentes concernant un assouplissement monétaire (fin des hausses de taux puis baisses de taux avant la fin de l’année 2023) de la part de la Fed

- Les flux acheteurs massifs qui se sont dirigés vers les actifs les plus sûrs (obligations d’Etat américaines et instruments du marché monétaire) dans une période d’aversion au risque

Nos convictions

Après la hausse des taux directeurs de la Fed la plus rapide depuis le début des années 80, il n’est pas illogique d’assister à des difficultés chez certains acteurs du monde bancaire exposés à des risques très spécifiques. Il n’est pas exclu d’imaginer, dans les prochains mois, d’autres établissements faire face à des obstacles, d’autres acteurs, d’autres secteurs d’activité affectés par des conditions financières plus restrictives. Un tel durcissement monétaire peut effectivement laisser des traces chez les acteurs économiques les plus fragiles et/ou les plus dépendants des financements bon marché.

Nous pensons qu’il convient d’être plus sélectif, tant au niveau de l’exposition actions qu’obligataire. A ce stade du cycle, le risque de défaillances d’entreprises augmente pour les secteurs les plus exposés au ralentissement économique. Il ne s’agit pas, selon nous, d’être absent des secteurs cycliques compte tenu de ces risques, mais nous privilégions par exemple l’énergie aux banques. De la même façon, sur les dettes d’entreprises, nous préférons rester à l’écart des obligations à haut rendement compte tenu des perspectives de ralentissement économique et du risque qui se matérialiserait alors chez les acteurs les plus sensibles. En revanche, nous continuons à apprécier le crédit « investment grade ».

Enfin, les anticipations de baisses de taux d’ici la fin de l’année aux Etats-Unis nous paraissent exagérées. Certes, le cycle de hausse de taux pourrait prendre fin prochainement mais il nous semble prématuré d’envisager un pivot si rapide de la Fed. La situation semble moins évidente pour la BCE qui doit encore faire face à une inflation sous-jacente qui accélère en zone Euro (5,7% en mars). Les trajectoires futures des taux de la Fed et de la BCE pourraient devenir de moins en moins symétriques, ce qui serait un facteur de soutien pour l’euro face au dollar. Ainsi, nous privilégions une exposition à la zone dollar partiellement couverte contre le risque de change.

Achevé de rédiger le 3 avril 2023. Cet article est publié dans un but informatif et ne constitue pas une offre de souscription. Les opinions formulées sont susceptibles d’évoluer en fonction des conditions de marché et ne constituent pas un engagement ou une garantie. Les performances passées ne préjugent pas des performances futures.