La navigation astronomique de Jerome Powell

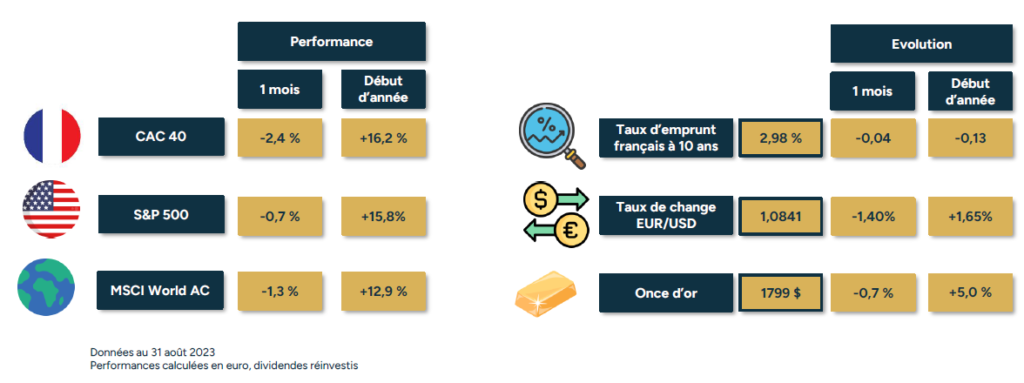

En dépit d’un mouvement baissier très rapidement effacé en août, les places boursières mondiales ont traversé l’été sans embûche, dans le calme voire l’ennui. L’indice de la volatilité du S&P 500 (VIX), qui traduit le degré de nervosité des intervenants sur l’indice large américain, est retombé sur des niveaux qui n’avaient pas été touchés depuis 2020 et l’avant-Covid.

La métaphore marine de Jerome Powell à l’occasion de son discours de Jackson Hole résume la situation des banquiers centraux : « nous naviguons sous un ciel brumeux en se repérant grâce aux étoiles ». Autrement dit, les banques centrales n’auront pas d’autre solution que d’être attentives aux publications économiques pour ajuster leur politique monétaire au cours des prochains mois. Elles sont aujourd’hui trop dépendantes des données publiées (« data dependant ») pour être en mesure de donner une idée claire et lisible de la trajectoire des taux d’intérêt au cours des prochains mois.

Pour ses prochaines réunions, la Fed se laisse la possibilité de procéder à une nouvelle hausse de taux ou d’opter pour le statu quo. L’heure n’est pas à l’assouplissement de sa politique. Alors que les marchés anticipaient il y a encore 2 mois jusqu’à 3 baisses de taux avant la fin de l’année, ils semblent désormais s’être accommodés de l’idée d’une stabilité, voire d’une nouvelle hausse de 25 points de base qui constituerait, cette fois, la dernière avant une première baisse qui interviendrait en 2024.

Sur les marchés obligataires, cette évolution s’est traduite par un retour des rendements des obligations d’Etat américaines à des niveaux qui n’avaient pas été observés depuis 2007, avant que ne survienne la crise des subprimes et le risque d’effondrement du système financier mondial. Les obligations à 10 ans offrent désormais un rendement supérieur à 4,2% (supérieur à 5% pour la dette à 2 ans). Ce mouvement s’explique par le ralentissement du mouvement de désinflation qui a débuté au printemps. Plusieurs publications consécutives ont effectivement fait état d’un ralentissement plus marqué de l’inflation qu’attendu par les économistes (avec un point bas à 3% en juin). La hausse des taux combinée à la baisse de l’inflation permet de revoir pour la première fois depuis une décennie des taux réels positifs aux Etats-Unis (taux nominal diminué du taux d’inflation). Cette situation remet en position de force les acteurs économiques en situation de trésorerie positive et/ou faiblement endettés, ce qui constitue un critère dans la construction de notre allocation actions aujourd’hui.

Mais les données de juillet montrent que l’inflation ne ralentit plus et la hausse du prix du baril de pétrole à l’œuvre depuis fin juin présente un risque de mauvaise surprise pour les prochaines publications. En parallèle, les données concernant les consommateurs restent vigoureuses. La progression des ventes au détail depuis le printemps instille le doute quant à la transmission de la politique de la Banque Centrale aux consommateurs finaux. Si les ventes au détail progressent, c’est finalement que la consommation des ménages n’est pas (suffisamment) freinée par la politique de la Fed.

Il serait logique que le durcissement des conditions de crédit vienne perturber la demande. Il nous parait aujourd’hui difficile d’imaginer une consommation aussi résiliente dans les prochains mois. Certes la désinflation a donné de l’air aux ménages mais ces-derniers arrivent au bout du stock d’épargne constituée pendant la pandémie. Les données publiées par la Fed montrent que le taux d’épargne est passé sous sa tendance d’avant covid depuis plus d’un an. Pour justifier une consommation qui continue d’accélérer, les ménages n’ont d’autre solution que de puiser dans leurs réserves d’épargne accumulée pendant la pandémie. Si le niveau de consommation ne ralentit pas, ce stock d’épargne pourrait être épuisé dès le début de l’année 2024. Il n’y aurait donc plus de relais pour la consommation face à des conditions financières restrictives. Les grands distributeurs américains en tiennent compte et certains acteurs comme Walmart, Costco et Home Depot ont fait part de perspectives prudentes pour les prochains trimestres dans un environnement qui se complexifie pour les consommateurs.

On peut également envisager une dégradation du marché du travail car même si les créations d’emplois restent bien orientées, le nombre d’emplois vacants est au plus bas depuis mars 2021. Le pouvoir de négociation des salaires sera donc moins important et donc la croissance des revenus pourrait ralentir.

Un autre élément important qui pourrait peser sur la demande des ménages est la reprise à partir du 1er octobre des remboursements de crédits étudiants qui étaient suspendus depuis mars 2020. 44 millions de personnes sont concernées aux Etats-Unis soit plus de 15% des adultes, pour un encours global de plus de 1 500 milliards de dollars. Au début de l’été, la Cour Suprême a invalidé le plan de l’administration Biden qui consistait en l’annulation d’environ un tiers du montant total de ces prêts. Au-delà de l’impact économique, à l’approche des élections de 2024, le sujet est épineux d’un point de vue politique.

Nos convictions

Nous sommes plus à l’aise aujourd’hui avec les anticipations du marché concernant l’évolution des taux directeurs. L’idée d’avoir des taux élevés plus longtemps (« higher for longer ») semble avoir été intégrée. Le mouvement de hausse des taux obligataires offre selon nous des points d’entrée intéressants, particulièrement après le retour des taux réels en territoire positif aux Etats-Unis. Nous renforçons donc l’exposition aux taux ainsi qu’aux obligations d’entreprise de bonne qualité. Nous restons pour l’heure très sous-pondérés en obligations à haut rendement face au risque de ralentissement économique. Enfin, avec un rendement de 4%, le monétaire et les obligations à faible duration occupent une place plus importante dans nos allocations, notamment en attente d’opportunités sur les marchés actions.

Achevé de rédiger le 7 septembre 2023. Cet article est publié dans un but informatif et ne constitue pas une offre de souscription. Les opinions formulées sont susceptibles d’évoluer en fonction des conditions de marché et ne constituent pas un engagement ou une garantie. Les performances passées ne préjugent pas des performances futures.