Les records sont faits pour être battus

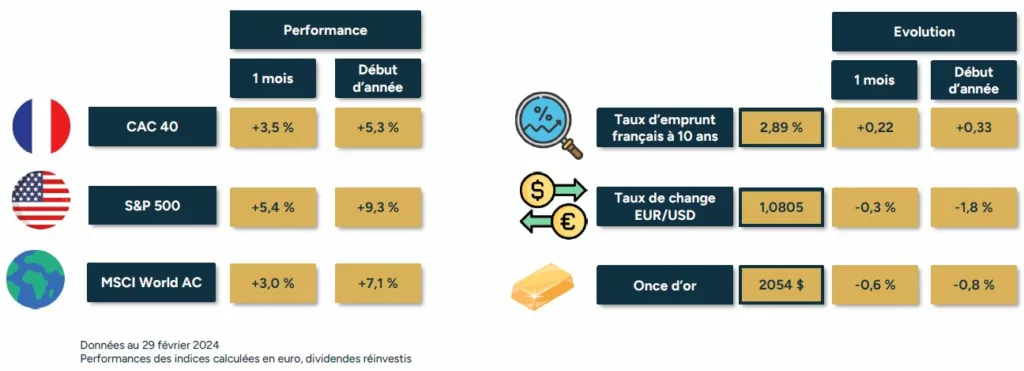

Après 4 mois consécutifs de hausse sur les actions mondiales, l’appétit pour le risque des investisseurs ne semble pas se tarir, en témoignent les records battus semaine après semaine par les grands indices des pays développés. Le MSCI World s’établit en effet au plus haut historique, mais c’est également le cas pour les principaux indices locaux : CAC 40, S&P 500, Nasdaq Composite, Dax… Le Nikkei japonais a quant à lui retrouvé ses plus hauts niveaux depuis 35 ans.

Février a été marqué par les publications de résultats d’entreprises qui ont permis de prolonger l’élan d’enthousiasme que connaissent les investisseurs depuis le mois de novembre. Et pour cause, il s’agit d’une bonne saison de publication de résultats, particulièrement aux Etats-Unis où les leaders de la technologie ont tenu le haut du pavé. Si la croissance des résultats est positive en séquentiel, c’est grâce aux 7 magnifiques. On a beaucoup évoqué le poids de ces valeurs dans les indices, mais c’est au sein de ces sociétés que se situe la croissance. Avec un bénéfice net en hausse de près de 600% sur un an, le géant des puces électroniques Nvidia a vu son cours s’envoler, passant ainsi en troisième position des plus grosses capitalisations boursières mondiales, derrière Microsoft et Apple. Avec une progression du cours de 250% sur 12 mois, certains alertent sur la possible formation d’une bulle. Néanmoins, le cours de bourse a moins progressé que les résultats sur la même période et le titre se paie donc aujourd’hui moins cher en relatif qu’il y a un an.

Les marchés actions semblent s’accommoder du rythme de désinflation qui ralentit désormais. Une inflation légèrement supérieure aux objectifs des banques centrales n’est en effet pas incompatible avec une poursuite de la croissance des bénéfices par action.

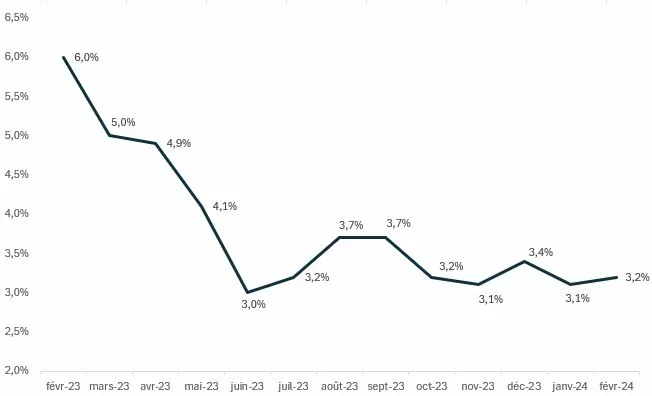

Cette poursuite de la hausse des actions est intéressante à analyser au regard de la performance des marchés obligataires. Sur les deux derniers mois de 2023, le rebond a concerné aussi bien les actions que les obligations. Sur les deux premiers mois de 2024, on a assisté à une décorrélation entre les classes d’actifs : alors que les actions mondiales progressent de 4% depuis le début de l’année, le taux américain à 10 ans reprend 40 points de base, pénalisant la performance des actifs obligataires. Nous pensons que cet ajustement des taux ne s’explique pas par une crainte de ré-accélération de l’inflation (les anticipations d’inflation convergent vers leur moyenne de long terme) mais davantage par un risque de ralentissement économique qui s’éloigne de plus en plus. Le mouvement de baisse des taux de la fin de l’année 2023 nous paraissait exagéré. Il est normal que le marché souffle avec un léger rebond des taux ces dernières semaines. Cela nous parait d’ailleurs beaucoup plus raisonnable d’anticiper aujourd’hui 3 baisses de taux de la part de la Réserve Fédérale pour l’année 2024 (le marché anticipait 6 baisses il y a encore 2 mois). Il est donc normal que cela se traduise sur les rendements obligataires.

Le narratif a donc évolué : l’économie américaine reste solide, l’inflation ralentit, mais moins rapidement. Il n’y a donc pas de raison de voir les taux directeurs baisser rapidement. Les marchés obligataires ont donc corrigé leurs excès de fin d’année alors que les bons résultats des entreprises ont permis de soutenir la croissance des marchés actions.

Dans ce nouvel équilibre inflation/croissance, le premier risque pour les marchés serait une ré-accélération de l’inflation, qui remettrait en question la trajectoire des taux d’intérêt pour les prochains trimestres. L’ancien secrétaire américain au Trésor Larry Summers a même estimé que la prochaine évolution des taux directeurs se ferait à la hausse. Du côté de la zone Euro, la donne est différente. La BCE a, sans surprise, laissé ses taux directeurs inchangés à l’issue de sa réunion du 7 mars. La croissance est atone depuis de nombreux mois mais les signes de ralentissement de l’inflation ne sont pas suffisants pour procéder à une première baisse de taux dès maintenant. L’indice des prix à la consommation pour la zone euro ne progresse plus que de 2,6% sur 1 an mais, en excluant les composantes les plus volatiles (énergie et alimentation), le chiffre s’établit à 3,1%. En prévoyant un retour de l’inflation sous les 2% l’an prochain, Christine Lagarde s’est néanmoins montrée assez ouverte quant à une éventuelle baisse de taux avant l’été. Les prochaines réunions de politique monétaire sont prévues les 11 avril et 6 juin.

Nos convictions

Les nouveaux records établis par les grands indices mondiaux ne sont pas synonymes de survalorisation, voire de bulle sur les marchés. Nous adoptons cependant un positionnement nettement plus prudent sur les actions après une hausse réalisée en quasi-ligne droite. Le retour à une corrélation négative entre les actions et les obligations nous semble représenter l’opportunité de sécuriser une partie des bénéfices réalisés sur les actifs risqués. La meilleure visibilité offerte par la BCE nous permet d’envisager d’allonger la duration des actifs libellés en euro. Ce mouvement doit cependant être réalisé de manière opportuniste car la volatilité reste élevée, au gré des publications macroéconomiques.

Le monétaire représente toujours une part significative des portefeuilles, d’autant plus qu’il est désormais plus rémunérateur que certains fonds en euros. Détenir une poche de monétaire en portefeuille présente selon nous 2 intérêts : conserver des liquidités rémunérées en attente d’opportunité sur les marchés actions et bénéficier d’un rendement attractif tout en se protégeant contre un éventuel report de la première baisse des taux directeurs de la BCE.

Achevé de rédiger le 12 mars 2024. Cet article est publié dans un but informatif et ne constitue pas une offre de souscription. Les opinions formulées sont susceptibles d’évoluer en fonction des conditions de marché et ne constituent pas un engagement ou une garantie. Les performances passées ne préjugent pas des performances futures.